Форматы аренды

Во всем мире рассматривают в качестве аренды спецтехники передачу во временное пользование только непосредственно самой техники. Для этого даже есть понятие – Dry Rental (сухая аренда). Другой формат не аренды, а скорее услуги на проведение работ называют Operated Equipment Rental. Этот термин, используется для аренды крупной или сложной техники, когда арендная компания предоставляет оператора или водителя для работы с техникой. Это также иногда называют «Wet rental» (влажная аренда), особенно в Австралии, и Operated Plant в Великобритании. В Индии, на Ближнем Востоке и в Азии значительная доля всего тяжелого оборудования и кранов предоставляется с операторами, что отражает сравнительную незрелость программ подготовки специализированных операторов в строительных компаниях этих стран.

Основные форматы аренды в России – это холодная и горячая аренда.

Холодная аренда спецтехники отличается от горячей тем, что клиент получает технику без оператора. Для некоторых клиентов, как показывает опыт, намного эффективнее взять в аренду технику без оператора, роль оператора при этом выполняет сотрудник клиента.

В случае горячей аренды компания поставляет технику с оператором. При этом для оператора не важен объем выполненных работ, ему платят за рабочие часы. Это часто не нравится арендатору, которому главное, какой объем работ будет выполнен и как быстро, но он практически никак не может повлиять на оператора, так как оператор не является его подчиненным.

Совершенно другую картину можно наблюдать при холодной аренде, когда заказчик и оператор работают в одной команде. Их прибыль и зарплата зависят от объема, качества и скорости работы, что и определяет их мотивацию.

В основном услугами холодной аренды пользуются небольшие и средние компании. Для них аренда это – прекрасная возможность наращивать объем работ и с гарантией выполнять обязательства. У них нет собственного парка техники, им удобно брать технику в аренду и работать на ней.

В европейской части России более распространена холодная аренда. За Уралом большая часть арендных компаний занимается горячей арендой. Более 40% от всего арендного рынка России составляет аренда подъемного оборудования.

Динамика рынка

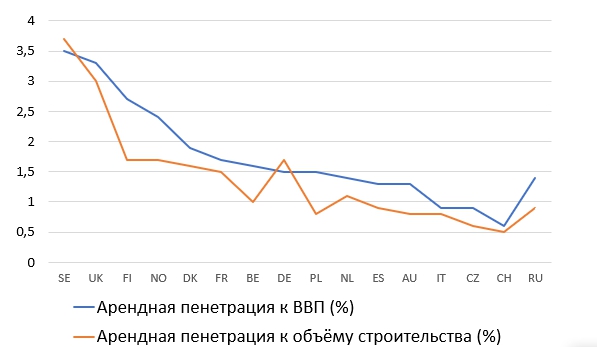

По данным отчёта Европейской Арендной Ассоциации (ERA) в европейской индустрии аренды оборудования рост на 2019 составил 3,8%, прогноз на 2020 год – увеличение на 3,2%. В отчете также сказано, что арендная пенетрация выросла, потому что индустрия аренды оборудования растет быстрее, чем ВВП и строительная отрасль.

Арендные компании в странах ЕС-28 и ЕАСТ в 2018 году произвели общий оборот аренды более чем на 26 миллиардов евро. На долю арендной индустрии 15 исследуемых стран приходится более 95% от общего оборота аренды в странах ЕС-28 и ЕАСТ, причем на три основных рынка – Великобританию, Германию и Францию – приходится 60% от общего объема.

В странах Европы при выборе арендной компании цена не является основным фактором. В Европе ценится наличие современной техники, хорошо слаженный сервис, перед тем как покупать/арендовать технику считают стоимость владения, что приводит к росту аренды. Последние 3-4 года особое внимание уделяется экологии, выбросам, всё большее количество арендных компаний переходят на электрическую или гибридную технику и сокращают количество дизельного оборудования.

Что касается России, по традиции наибольшие объёмы аренды зафиксированы в ЦФО и СЗФО – около 50% объема рынка. Москва и Санкт-Петербург являются основными центрами притяжения для близлежащих городов, но и конкуренция там сильнее. Возможно сформируется такой центр притяжения в Екатеринбурге. В ПФО, несмотря на относительный рост объёмов аренды, наблюдаются определенные проблемы – все основные города Округа находятся на большом удалении друг от друга (800-1200 км), что усложняет логистику и увеличивает транспортную составляющую в стоимости аренды. В настоящее время создать здесь единый центр невозможно, пока не будет решена проблема с транспортными магистралями.

Последние два года происходит стагнация как на арендном, так и на строительном рынках. Объёмы аренды автоматически следуют за объёмами строительства в регионах. В последнее время активизировалась аренда в ДВФО, однако конкуренция там не высокая, так как все основные крупные арендные компании расположены в ЦФО и СЗФО и только единицы рискуют отправлять туда технику. Что касается ЮФО и СКФО, то за последний год объёмы аренды там сократились, что побудило некоторых уйти с рынка. Реализация больших национальных проектов оставляет после себя большое количество невостребованной техники, которую в дальнейшем используют в аренде. Кроме того, конкуренция в секторе аренды строительной техники очень высокая. Это заставляет многие компании прибегнуть к демпингу. Появляется много частников.

Рынок аренды строительной техники напрямую зависит от экономической ситуации в стране. Совершенно точно, что любые новые изменения в импортном законодательстве, налогообложении и других областях всегда затрагивают весь рынок: импортеров, арендные компании, строительных подрядчиков и конечных пользователей и других. Это приводит к уменьшению эффективности бизнеса, снижению привлекательности инвестиций, увеличению сроков завершения строительных работ и ко многому другому.

Влияние государства на аренду строительной техники

В России нет никаких преференций для арендных компаний со стороны государства. Наоборот, в последние годы очевидно негативное влияние государственного регулирования как на арендные компании, так и на производителей строительной техники.

Например, можно выделить следующие негативные факторы влияние на рынок аренды подъёмного оборудования:

1. Изменение Таможенных кодов.

2. Применением 5% Таможенной пошлины на машины с Дизельным двигателем

3. Введение утилизационного сбора увеличило розничные цены на самоходные подъемники от 5 до 25%

4. Налог на американскую продукцию 30%.

5. Приравнивание арендной компании к строительной компании, регистрация ОПО.

Все вышеперечисленные факторы непосредственным образом влияют на ценообразование. Сейчас на рынке подъемников складывается такая ситуация, что российские арендные парки, скорее всего, не будут пополняться подъемниками вообще, а значит, это отразится на качестве строительства и обслуживания важных объектов.

Ещё одним примером негативного воздействия может быть повышение утилизационного сбора в отношении спецтехники.

6 февраля 2016 г. вступило в силу Постановление Правительства РФ № 81 «Об утилизационном сборе в отношении самоходных машин и (или) прицепов к ним и о внесении изменений в некоторые акты Правительства Российской Федерации». Постановление утверждает правила взимания, исчисления, уплаты и взыскания утилизационного сбора в отношении самоходных машин и (или) прицепов к ним.

К сожалению, утилизационный сбор введён с большими перекосами. Согласно оценкам эксплуатирующих организаций, стоимость работ по утилизации строительной техники составляет менее 1% от ее цены, без учета стоимости сданного металлолома. Ставка же утилизационного сбора составила в среднем 6% от рыночной цены оборудования, что, неоправданно высоко с одной стороны, а с другой – также указывает на то, что введение утилизационного сбора было связано не с «утилизацией» как таковой, а с созданием «тепличных» условий для российских заводов, уже давно упустивших свой шанс на модернизацию. В долгосрочной перспективе следует ожидать значительное повышение цен на оборудование, что окажет негативное влияние на российскую экономику.

Добавить комментарий