На конференции ERA 2024 в Лиссабоне лидеры отрасли собрались, чтобы обсудить будущее аренды, уделив особое внимание развивающемуся европейскому рынку.

Мартин Себан, директор KPMG, представил всесторонний анализ текущего рынка и прогнозов на будущее для сектора аренды оборудования, подчеркнув как проблемы, так и возможности.

Макроэкономическая динамика и прогноз ВВП

Мартин Себан начал с рассмотрения макроэкономической динамики, влияющей на Еврозону. Прогноз роста ВВП на 2023-2024 годы пересмотрен в сторону понижения на 0,4 процентных пункта в связи с рядом факторов:

- Сохраняющаяся уязвимость энергетического рынка, особенно в свете геополитической напряженности в Украине и на Ближнем Востоке

- Высокие процентные ставки и ужесточение денежно-кредитной политики

- Неблагоприятные события в странах-основных торговых партнерах, таких как Китай

Несмотря на эти проблемы, есть позитивные показатели. Ожидается, что программа NextGenEU и ожидаемое смягчение денежно-кредитной политики Европейским центральным банком окажут некоторую поддержку экономике.

Например, согласно прогнозам, Национальный план восстановления (NRRP) к 2027 году привлечет в экономику до 648 млрд Евро, что окажет значительное влияние на ВВП таких стран, как Испания, Италия, Португалия и Польша.

Проблемы строительного сектора

Строительный сектор, являющийся основным драйвером аренды оборудования, в настоящее время переживает спад. На рынке нового жилья наблюдается значительный спад, вызванный снижением потребительского доверия и жесткой денежно-кредитной политикой.

Однако это не было полностью компенсировано государственной инфраструктурой и проектами, связанными с энергетикой. Ожидается, что средства ЕС, выделенные на энергоэффективность, устойчивую мобильность, возобновляемые источники энергии и улучшение сетей, вступят в полную силу к концу 2024 года, что может помочь стабилизировать сектор.

Европейский рынок аренды оборудования

В этом контексте ожидается, что европейский рынок аренды оборудования замедлится после восстановления после Covid-19.

Рынок, на котором наблюдался значительный рост в 2021 и 2022 годах, в настоящее время стабилизируется с более скромными перспективами на ближайшие несколько лет.

Замедление роста рынка будет в основном обусловлено остаточной инфляцией в некоторых европейских странах и слабым спросом в других.

Мартин Себан представил подробную разбивку рынка аренды по конечным рынкам:

- Строительство по-прежнему занимает 65% рынка, при этом основной вклад вносят гражданское строительство, жилой и нежилой сектор.

- Остальные 35% составляют нестроительные отрасли, включая ресурсы, производство и различные услуги.

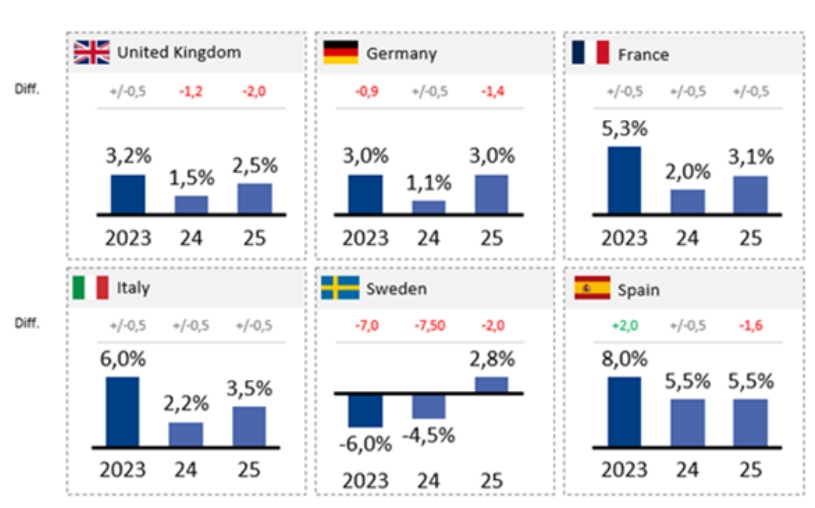

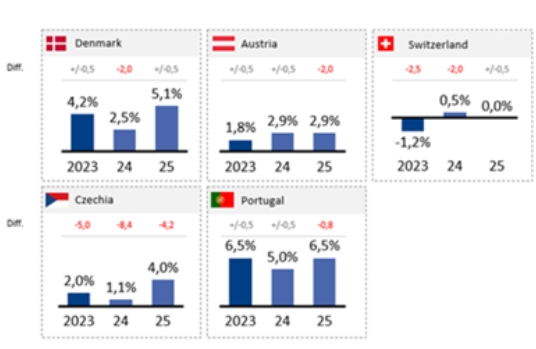

Перспективы рынка и региональные различия

Перспективы развития рынка существенно различаются в разных европейских странах. Например: Испании и Италии удалось сохранить стабильный уровень инвестиций благодаря постоянной финансовой поддержке ЕС. И наоборот, такие страны, как Швеция, Германия и Великобритания, сталкиваются с более низким уровнем активности из-за таких факторов, как высокие процентные ставки, задержки проектов и погодные условия.

Ожидается, что в странах с меньшими рынками, таких как Португалия, Чехия и Польша, расходы на инфраструктуру будут играть решающую роль в поддержании уровня активности.

Ожидается, что проекты, связанные с сетями связи, строительством дорог, возобновляемыми источниками энергии и электроэнергетической инфраструктурой, будут способствовать росту в этих регионах.

Рыночный прогноз для основных европейских рынков, показывающий отличия от прогноза ERA Market report на 2023 год:

Добавить комментарий